Të paktën pesë tipologji janë evidentuar vitin e shkuar nga autoritetet shqiptare si mundësi potenciale për pastrim parash. Raporti vjetor i Drejtorisë së Përgjithshme të Parandalimit të Pastrimit të Parave për vitin 2018 zbardh skemat që nisin nga ato të transfertave të thjeshta të parave e që komplikohen deri tek investimi në pasuri të paluajtshme apo operimi i call center-ve nga shoqëri me seli në vende offshore. Më poshtë po sjellim pesë tipologjitë bashkë me skemat grafike të publikuara nga DPPPP dhe që janë referuar në organet ligj zbatuese për hetim të mëtejshëm.

Tipologjia 1

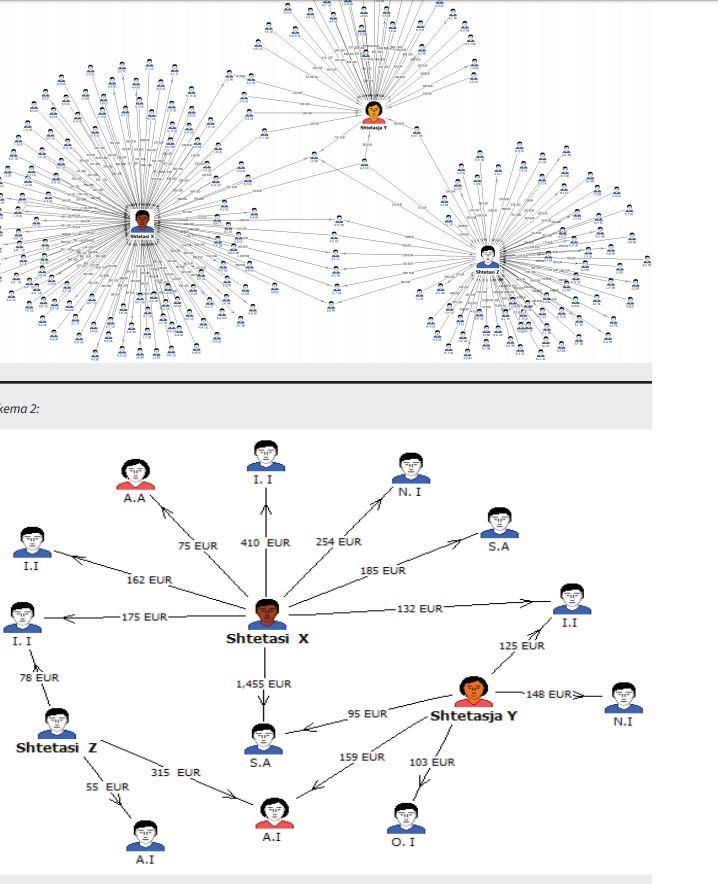

Transferta të kryera nga shtetas me lidhje familjare, me shtetas të tjerë të huaj dhe shqiptarë si dhe me vende të kategorizuara me risk

Shtetasit X dhe Y (bashkëshort me njëri tjetrin) kanë kryer një numër të konsiderueshëm transfertash (si dërgues dhe përfitues), për një periudhë 4 vjeçare, në vlera që variojnë nga 20 deri në 1.200 EURO, por kryesisht mbizotërojnë transfertat në vlerat nga 200- 600 EURO me shtetas të ndryshëm shqiptarë dhe të huaj, dhe me shtete të ndryshme.

Shtetasi Z, gjatë një periudhe 2 vjeçare, ka dërguar dhe përfituar disa transferta në vlerat nga 30 deri në 1.000 EURO. Nga verifikime të mëtejshme ka rezultuar se shtetasi Z merret me shit/blerje të monedhave virtuale dhe se ka lidhje me aktivitetin e subjektit që zotëron shtetasi X.

Nga verifikimet e kryera rezultoi se shtetasit X dhe Y zotërojnë 2 subjekte tregtare, një ndër të cilët ka objekt veprimtarie të deklaruar si të lidhur me kriptomonedha. Më tej rezultoi edhe se shtetasi X ishte arrestuar nga

Policia, si person i lidhur me trafikun e lëndëve narkotike.

Për sa më sipër, rasti është dërguar për investigim të mëtejshëm në organet e zbatimit të ligjit bazuar në:

- transfertat e shumta të kryera nga shtetasit e mësipërm X, Y dhe Z, me shtetas të ndryshëm kryesisht të huaj, por edhe shqiptarë, lidhjet mes të cilëve mbeten të panjohura;

- aktivitetin tregtar të shtetasit X për shkëmbimin e kriptomonedhave;

- të dhënat për përfshirjen e shtetasit X në aktivitete të jashtëligjshme.

Tipologjia 2

Tipologjia 2

Qarkullim i shumave të dyshimta në sistemin bankar

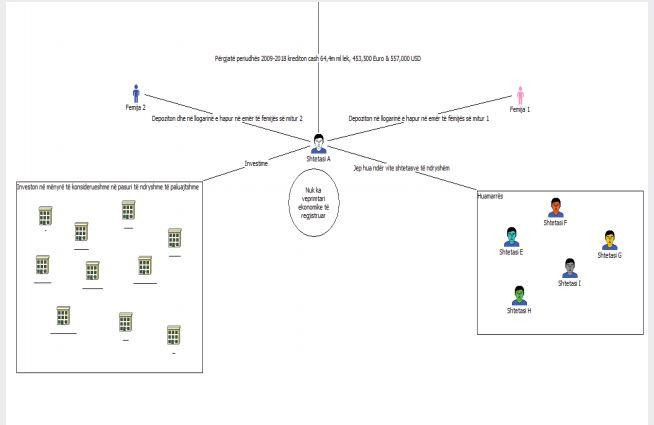

Shtetasi A zotëron llogari personale në një bankë të nivelit të dytë, në disa monedha. Ky individ vihet re të jetë shumë aktiv dhe në llogaritë e hapura në emër të fëmijëve të tij të mitur.

Përgjatë një periudhe disa vjeçare ka kredituar në llogaritë e tij në vlera të larta (mbi 1 milion EURO). Sipas të dhënave të deklaruara në bankë, shtetasi ushtron një profesion që nuk justifikon akumulimin e këtyre fondeve.

Nga verifikimet e kryera ka rezultuar se:

- shtetasi A rezulton të ketë nënshkruar ndër vite, rreth 45 akte noteriale për shitblerje pasurish të paluajtshme, në të cilat kryesisht figuron në cilësinë e palës blerëse/porositëse.

- vlera e pasurive të paluatjshme të blera prej tij rezulton të jetë rreth 1.5 milion EURO.

- shtetasi A rezulton gjithashtu të ketë dhe disa raportime të kontratave për dhënie hua në vlera të konsiderueshme monetare.

- nga të dhënat e QKB, shtetasi A nuk rezulton të ushtrojë veprimtari ekonomike, por përveç profesionit të deklaruar, dyshohet se ushtron aktivitetin e shit-blerjes së makinave dhe huadhënie me interesa të larta. Informacioni është dërguar për investigim të mëtejshëm në organet e zbatimit të ligjit.

Tipologji 3

Tipologji 3

Burim i dyshimtë i të ardhurave dhe investime në vlera të konsiderueshme në pasuri të paluajtshme

Shtetasi G në vitin 2018 ka lidhur kontratë për blerje të një pasurie të paluajtshme në vlerë prej 130,000 EURO. Kjo vlerë investimi ka shërbyer si shkak për të investiguar më tej lidhur me burimin e të ardhurave të shtetasit G, i cili ushtron detyrën e një funksionari publik.

Nga verifikimet e kryera rezultoi se:

- Familjarët e këtij shtetasi kanë kryer dy investime të tjera në pasuri të paluajtshme dhe sende luksi, përsëri në vlera të

konsiderueshme në total 205,000 EURO,

- Në emër të shtetasit G. është regjistruar një biznes, por fitimet nga ky aktivitet rezultuan të jenë të papërfillshme krahasuar

me investimet e kryera prej tij dhe familjarëve të tij,

- Nga verifikimet për transaksionet bankare të kryera prej tij rezulton se shtetasi G ka kryer veprime bankare të shtrira në

kohë në shuma të larta, ku spikasin veprimet me para në dorë,

- Përveç kontratës së sipërcituar ai rezulton të ketë lidhur edhe 6 kontrata noteriale, ndër të cilat evidentohen investime të tjera në pasuri të paluajtshme. Vërehen edhe 3 kontrata huaje të lidhura prej tij sipas të cilave ka marrë hua nga disa persona (shtetasi P) dhe anëtarë të familjes së tij, të cilat përdoren edhe si justifikim për burimin e fondeve, por këta persona nuk kanë kapacitet ekonomik për gjenerimin e fondeve të tilla,

Verifikimet e kryera për shtetasin P dhe familjarët treguan se nuk rezultojnë të dhëna bankare të cilat mbështetetin huadhëniet ndaj shtetasit G. Nga informacioni për shtetasin G, rezulton të ketë nisur një proçes penal ndaj tij për veprën penale ‘shpërdorim detyre’.

Në konkludim të analizës, duke marrë në konsideratë se shtetasi G:

- Ka kryer investimet të shpeshta e në vlera të larta në pasuri të paluajtshme,

- Ka kryer investime në sende luksi në vlera të larta,

- Ka lidhur disa kontrata (vërehet lidhja e më shumë se një kontrate brenda të njëjtës datë),

- Rezulton të ketë marrë hua shuma të konsiderueshme prej anëtarëve të një familje, duke i deklaruar këto fonde si burimin e investimeve të tij,

Informacioni është dërguar për investigim të mëtejshëm në organet e zbatimit të ligjit.

Tipologji 3

Burim i dyshimtë i të ardhurave dhe investime në vlera të konsiderueshme në pasuri të paluajtshme

Shtetasi G në vitin 2018 ka lidhur kontratë për blerje të një pasurie të paluajtshme në vlerë prej 130,000 EURO. Kjo vlerë investimi ka shërbyer si shkak për të investiguar më tej lidhur me burimin e të ardhurave të shtetasit G, i cili ushtron detyrën e një funksionari publik.

Nga verifikimet e kryera rezultoi se:

- Familjarët e këtij shtetasi kanë kryer dy investime të tjera në pasuri të paluajtshme dhe sende luksi, përsëri në vlera të

konsiderueshme në total 205,000 EURO,

- Në emër të shtetasit G. është regjistruar një biznes, por fitimet nga ky aktivitet rezultuan të jenë të papërfillshme krahasuar

me investimet e kryera prej tij dhe familjarëve të tij,

- Nga verifikimet për transaksionet bankare të kryera prej tij rezulton se shtetasi G ka kryer veprime bankare të shtrira në

kohë në shuma të larta, ku spikasin veprimet me para në dorë,

- Përveç kontratës së sipërcituar ai rezulton të ketë lidhur edhe 6 kontrata noteriale, ndër të cilat evidentohen investime të tjera në pasuri të paluajtshme. Vërehen edhe 3 kontrata huaje të lidhura prej tij sipas të cilave ka marrë hua nga disa persona (shtetasi P) dhe anëtarë të familjes së tij, të cilat përdoren edhe si justifikim për burimin e fondeve, por këta persona nuk kanë kapacitet ekonomik për gjenerimin e fondeve të tilla,

Verifikimet e kryera për shtetasin P dhe familjarët treguan se nuk rezultojnë të dhëna bankare të cilat mbështetetin huadhëniet ndaj shtetasit G. Nga informacioni për shtetasin G, rezulton të ketë nisur një proçes penal ndaj tij për veprën penale ‘shpërdorim detyre’.

Në konkludim të analizës, duke marrë në konsideratë se shtetasi G:

- Ka kryer investimet të shpeshta e në vlera të larta në pasuri të paluajtshme,

- Ka kryer investime në sende luksi në vlera të larta,

- Ka lidhur disa kontrata (vërehet lidhja e më shumë se një kontrate brenda të njëjtës datë),

- Rezulton të ketë marrë hua shuma të konsiderueshme prej anëtarëve të një familje, duke i deklaruar këto fonde si burimin e investimeve të tij,

Informacioni është dërguar për investigim të mëtejshëm në organet e zbatimit të ligjit.

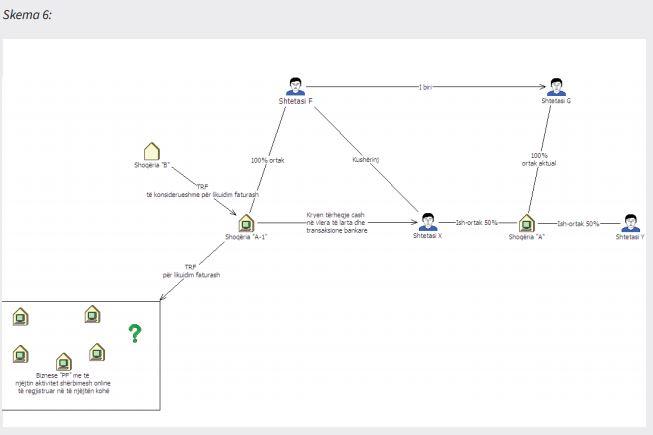

Tipologji 5

Tipologji 5

Transferta të dyshimta të përfituara nga shoqëri që veprojnë në fushën e “call center”

nga shoqëri me seli në vend offshore

Shoqëria A, e regjistruar në QKB në vitin 2015, ushtron aktivitetin e saj në fushën e ofrimit të shërbimeve të marketingut në internet (call center, teleselling).

- Shoqëria A, është themeluar nga shtetasi shqiptar X dhe një shtetas i huaj Y,

- Në vitin 2016, shtetasi i huaj Y i ka shitur kuotat e tij bashkëortakut shtetasit shqiptar X, i cilim mbetet ortak i vetëm në këtë kompani,

- Një vit më vonë, në vitin 2017, ortaku i vetëm X ka shitur kuotat në favor të shtetasit G,

- Kjo shoqëri po në vitin 2017 kalon në statusin “pezulluar”,

Në vitin 2018 është themeluar një shoqëri “A-1”, nga shtetasi F, djali i shtetasit G dhe familjar i afërt i shtetasit X.

- Gjatë këtij viti shoqëria “A-1” ka përfituar disa transferta në vlera të konsiderueshme (~160,000_EURO), nga kompania B, me seli në një vend M, të njohur si parajsë fiskale,

- Në vijim ka patur tërheqje nga llogaritë në vlera të konsideruara cash nga administratorët e shoqërive “A” dhe “A-1”,

- Nga verifikimet e kryera rezultuan lidhje të shtetasve të përfshirë në transaksione dhe biznese, me subjekte për të cilët DPPPP ka dërguar më parë informacion në agjensitë ligjzbatuese me dyshime për veprën penale të pastrimit të produkteve të veprës penale, Për shoqërinë A nga kërkimet e kryera për të rezultuan:

- Likujdime të detyrimeve nga shoqëria A, në favor të një sërë biznesesh të tipit ‘person fizik’ të regjistruara rishtaz nga disa shtetas të ndryshëm, pa ndonjë lidhje të njohur me shoqërinë apo ortakun e saj,

- Këta persona fizik tregtar përfitues të fondeve (pra ofruese të shërbimeve) janë regjistruar në QKB në të njëjtën periudhë të vitit (madje disa prej tyre në të njëjtën ditë) dhe me të njëjtin objekt ‘shërbime online’,

Nga verifikimet fiskale për këto subjekte rezultoi se:

- faturat e tyre janë për shërbime vetëm në favor të subjektit A,

- faturat në disa raste të disa personave fizik, janë fatura mujore të gjitha në numër rendor të njëpasnjëshëm në favor të

shoqërisë B dhe në vlera jo të larta,

- Bizneset persona fizik të regjistruar në 2017 faturën e parë Nr.1, kanë të gjitha shërbime në favor të shoqërisë B dhe me një vlerë të lartë, Fondet e përfituara nga faturimi në emër të tyre duke i njohur si shpenzime, më tej janë tërhequr cash.

Duke marrë në konsideratë:

- dërgimin e transfertave nga shoqëria A në favor të disa bizneseve të tipit ‘person fizik’ të cilat janë krijuar në të njëjtën

periudhë njëra pas tjetrës dhe me të njëjtin objekt, dukshëm fiktive,

- përfitimin e fondeve në vlera të konsiderueshme të shoqërive A dhe A-1 nga një urdhërues i vetëm, kompani me seli në një vend të njohur si parajsë fiskale,

- paqartësinë e objektit të aktivitetit të llojit të shërbimeve të konsulencës së marketingut të ofruar nga shoqëritë e cituara më sipër,

- tërheqjeve cash në vlera të larta të pajustifikuara për biznesin që kryhet,

- përfshirjen e hershme të familjarëve të ngushtë të administratorit të A-1 në biznesin e call center edhe këto të referuara në lidhje me dyshime për fondet e qarkulluara.

Informacioni është dërguar për investigim të mëtejshëm në organet e zbatimit të ligjit.

{kind=link}