Sa i përdorin klientët shqiptarë bankat? Cilat janë produktet bankare më të preferuara, sa përdoren shërbimet dixhitale? Për herë të parë një sondazh ka matur qëndrimin ndaj bankave me interes të veçantë në produktet dixhitale, perceptimin për sistemin bankar dhe kënaqësinë me sistemin bankar

Klientët shqiptarë të bankave përdorin më shumë kartat e debitit, nuk janë të prirur drejt shërbimeve dixhitale, të rinjtë qëndrojnë larg, ndërsa dhe niveli i besimit që ata kanë në sistemin bankar nuk është shumë i lartë.

Një sondazh i publikuar së fundmi nga Shoqata Shqiptare e bankave (AAB) mati qëndrimin e bankave me interes të veçantë në produktet dixhitale, perceptimin për sistemin bankar dhe kënaqësinë me sistemin bankar. Një studim i tillë, me fokus mbi produktet dhe shërbimet bankare, bëhet për herë të parë, duke vlerësuar në të njëjtën kohë progresin e procesit të dixhjitalizimit në shërbimin bankar.

Kryetari i AAB-së, z. Silvio Pedrazzi, theksoi rëndësinë e investimit për zhvillim te kanaleve digjitale dhe jo degëve fizike te bankave, edhe pse kjo do të sjellë reduktim në numrin e degëve të bankave dhe si rrjedhojë dhe reduktim të numrit të punonjësve. Bazuar në gjetjet e studimit, bankat po përdorin rrjetet sociale si një mundësi më e mirë reklamimi, e cila ka rezultuar me kosto më të ulët, por me efikasitet më të lartë. Transparenca në shërbimin bankar është një tjetër pikë e këtij studimi dhe z. Pedrazzi theksoi rëndësinë që ka për bankat investimi në stafin e duhur dhe në përpjekjet e duhura. Z. Pedrazzi përmendi rëndësinë e edukimit financiar dhe rolin që AAB luan në këtë kuadër, duke qenë pjesë e projekteve të rëndësishme në këtë fushë. Sondazhi u krye në muajin qershor nga IDRA dhe u intervistuan 615 individë, që janë përdorues të shërbimeve bankare.

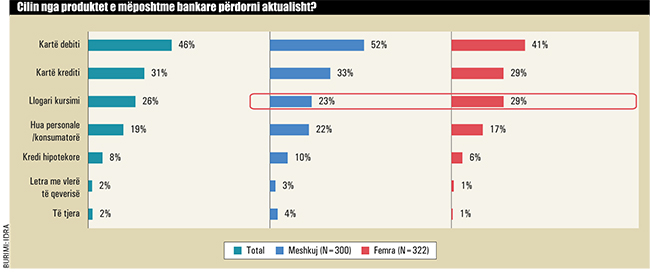

Karta e debitit, më e përdorura

Të pyetur në lidhje me përdorimin aktual të produkteve bankare, përveç llogarisë korente, produkti më i përdorur është karta e debitit (46%), edhe pse ka një rënie të konsiderueshme nga përdorimi i një llogarie korente.

Zakonisht, pritet që karta e debitit të përdoret së bashku me llogarinë korente, por rezultatet tregojnë se ekziston një përqindje e lartë e përdoruesve të bankave që përdorin llogarinë korente pa kartën e debitit. Sidoqoftë, ekziston një përdorim relativisht i lartë i kartës së kreditit (31%) që mund të shpjegojë edhe përdorimin më të ulët të kartës së debitit në përdorimin e një llogarie korente. Llogaritë e kursimeve përdoren më pak, pasi vetëm 26% e të anketuarve kanë një të tillë.

Ekziston një pjesë e konsiderueshme e përdoruesve të bankave që përdorin një kredi konsumatore ose personale (19%) ndërsa një pjesë shumë e vogël kanë një kredi hipotekore (8%). Së fundmi, letrat me vlerë të qeverisë, janë përdorur nga vetëm 2% e përdoruesve të bankës. Sa i takon përdorimit të produkteve bankare, burrat e anketuar, përdorin më shumë pothuajse çdo produkt bankar në krahasim me gratë. I vetmi produkt që ka një përdorim pak më të lartë nga gratë e anketuara është llogaria e kursimeve.

Të rinjtë nuk i përdorin më shumë bankat

Nga analizimi i përdorimit të produkteve bankare sipas grupmoshave të caktuara, të dhënat tregojnë se gjeneratat e vjetra i përdorin më shumë produktet bankare (karta debiti, kredi konsumatore/ personale) krahasuar me gjeneratat e reja. Megjithatë, “piku” i përdorimit të produktit bankar i takon grupmoshës midis 35-44 vjeç. Kjo grupmoshë përdor kartat e kreditit, kreditë konsumatore ose personale dhe madje edhe ato hipotekore më shumë se grupmosha më e vjetër (mbi 44 vjeç). Grupmoshat më të vjetra (mbi 44 vjeç) kanë një tendencë dukshëm më të lartë sesa grupmoshat e reja për të kursyer, pasi rreth 38% e tyre kanë një llogari kursimi.

Sa u takon produkteve kreditore, pjesa më e lartë e përdoruesve i takon kategorisë së të vetëpunësuarve, pasi 52% e tyre kanë një kartë krediti, ndërsa 41% kanë një kredi konsumatore ose personale. Kjo kategori gjithashtu ka një përqindje të lartë të përdoruesve të llogarisë së kursimeve. Por, duke marrë parasysh mostrën e vogël të kësaj kategorie, rezultatet duhet të interpretohen me kujdes, pasi ato janë vetëm treguese.

Personat e anketuar, që bëjnë pjesë në kategorinë e të papunëve, të pensionistëve dhe studentëve, kanë më pak të ngjarë të përdorin produktet dhe shërbime bankare (karta debiti dhe krediti, llogari kursimi ose kredi). Të papunët, pensionistët dhe studentët janë ndër përdoruesit më bazikë të produkteve bankare. Kategoritë e tjera, për shembull të punësuarit në sektorin publik dhe në sektorin privat, kanë shumë pak dallim në lidhje me përdorimin e produkteve / shërbimeve bankare, pasi që të dyja këto kategori janë përdorues të moderuar të këtyre produkteve apo shërbimeve.

Kush i përdor shërbimet dixhitale

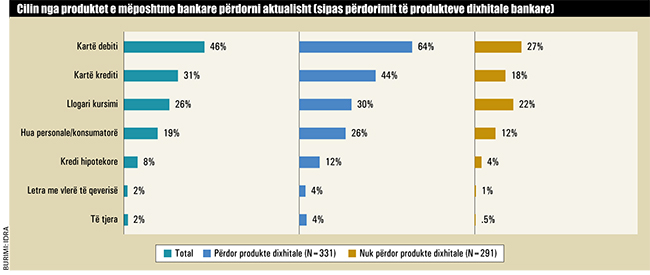

Përdoruesit e bankave, që nuk përdorin produkte bankare dixhitale, gjithashtu kanë më shumë mundësi të mos kenë në zotërim një kartë debiti/ krediti, të kenë një llogari kursimi apo të përdorin shërbime dhe produkte të tjera bankare. Rezultatet tregojnë një model të qartë, pasi sipas tyre klientët që nuk përdorin produkte bankare dixhitale janë shumë bazikë edhe sa i përket përdorimit të produkteve/ shërbimeve të tjera bankare. Qasja e tyre ndaj bankës është shumë e thjeshtë, sepse ata i drejtohen kësaj të fundit kryesisht nga nevojat dhe domosdoshmëritë që ata mund të kenë, ndryshe nga ç’mund të jetë për kategori të tjera.

Sa më shumë përdoret një bankë, aq më besim ka klienti

Të dhënat tregojnë se ekziston një lidhje pozitive midis viteve të përdorimit të bankës dhe përdorimit të produkteve bankare. Sa më shumë që dikush ta përdorë një bankë, aq më shumë produkte ka të ngjarë të përdorë. Duke analizuar në mënyrë specifike kategoritë, të anketuarit që kanë 11 deri në 15 vite përvojë në përdorimin e një banke, përbëjnë edhe numrin më të lartë të klientëve të bankës që kanë marrë një kredi (konsumatore/ personale/ hipotekore) në krahasim me kategoritë e tjera, madje edhe më shumë se ata që kanë edhe mbi 16 vite që kanë përvojë në përdorimin e shërbimeve dhe produkteve të një banke. Ata që kanë më shumë se 16 vite përvojë, përdorin më shumë kartat e debitit dhe të kreditit, si dhe llogaritë e kursimeve.

Shumica preferojnë kontakte direkte me bankën

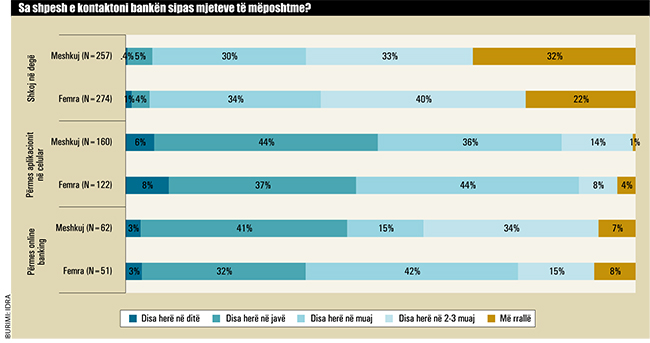

Rreth 85% e të anketuarve kontaktojnë direkt me bankën, duke vizituar një prej degëve të saj, ndërsa ekziston gjithashtu një përqindje e lartë edhe e atyre që kontaktojnë me bankën nëpërmjet email-eve apo nëpërmjet aplikacioneve të instaluara në telefonat e tyre celularë.

Forma të tjera të kontaktit me bankën përfshijnë website-n bankës, shërbimet call-center të bankës dhe kontaktin e drejtpërdrejtë me stafin e saj. Të dhënat e mëtejshme tregojnë se përdorueset gra të shërbimeve/ produkteve bankare janë më të predispozuara të përdorin email-et e tyre si formën më të zakonshme të komunikimit me bankën, krahasuar edhe me përdoruesit burra.

Nga ana tjetër, këta të fundit përdorin si formë më të shpeshtë komunikimi me bankën, aplikacionet e tyre në telefonat celularë. Në lidhje me mënyrat e tjera të komunikimit me bankën, dallimet ndërmjet gjinive janë shumë të vogla. Duke analizuar grupmoshat, më të moshuarit kanë një tendencë më të madhe për të kontaktuar me bankën duke shkuar personalisht në një prej degëve të saj. (Sidoqoftë, duke marrë parasysh metodologjinë e anketës, edhe ky grup është i përbërë nga përdorues aktivë të internetit).

Grupmosha 25-34 vjeç, ka një përqindje më të lartë të përdoruesve që kontaktojnë me bankën nëpërmjet aplikacioneve në celularët e tyre në krahasim me grupmoshat e tjera. Nga ana tjetër, metoda e dytë e më e përdorur e kontaktit, ajo nëpërmjet email-it, është më e zakonshme në grupmoshën 35-44 vjeç. Rreth 83% e përdoruesve që përdorin si formë komunikimi me bankën aplikacionet në celularët e tyre, shprehen se kjo është një prej formave më të mira dhe më lehtësisht të përdorshme.

Rezultatet tregojnë se: (i) aplikacionet në celularë duhet të përfshijë më shumë shërbime, pasi 17% e të anketuarve mendojnë se nuk mund të përfundojnë të gjitha punët e tyre me bankën nëpërmjet tyre; (ii) aplikacioni celular duhet të jetë plotësisht funksional, pasi 21% e tyre shprehen se kanë probleme të ndryshme dhe vështirësi gjatë përdorimit (këto rezultate mund të mos jenë të vërteta për aplikacionet e bankave të caktuara).

Kur të anketuarit u pyetën në lidhje me perceptimin e tyre për përdorimin e online banking, 63% e tyre ranë dakord se ata mund ta përdorin lehtë dhe pa asnjë problem këtë shërbim, ndërsa vetëm 60% e tyre u shprehën se ndiheshin të sigurt gjatë përdorimit të këtij shërbimi.

Ndërsa sa i takon website të bankës, të dhënat tregojnë se rreth 70% e përdoruesve të bankës pajtohen me faktin se ata mund të gjejnë këtu lehtësisht informacionin e kërkuar. Kur u analizuan më tej pohimet e të anketuarve në lidhje me shërbimin online banking, u pa qartazi se ekzistonte një diferencë e madhe midis mendimit të atyre që e përdorin këtë shërbim dhe perceptimit të atyre që nuk e përdorin atë. Rreth 84% e atyre që përdorin online banking ndihen të sigurt gjatë përdorimit të tij, ndërsa vetëm 54% e atyre që nuk e përdorin këtë shërbim, shprehen se do të ndiheshin të pasigurt, në rast se do ta përdornin atë.

Ky rezultat tregon se ekziston një perceptim i përgjithshëm i mungesës së sigurisë në përdorimin e shërbimit online banking, në radhët e atyre që nuk e përdorin këtë shërbim. Duke rritur perceptimin e sigurisë, mund të rriten edhe mundësitë, që edhe ata që nuk e përdorin atë të fillojnë ta përdorin në të ardhmen.

Nga ana tjetër, 84% e përdoruesve të shërbimit online banking pajtohen me faktin se ata mund të përfundojnë me lehtësi punë të ndryshme nëpërmjet këtij shërbimi, ndërsa 58% e atyre që nuk e përdorin këtë shërbim mendojnë se ai nuk të ofron fare lehtësi në kryerjen e punëve të ndryshme në lidhje me bankën. Përsëri rezultatet tregojnë se ekziston një perceptim në kategorinë e jopërdoruesve, që shërbimi online banking nuk të ofron shumë lehtësi në kryerjen e punëve të ndryshme në lidhje me bankën. Për më tepër, një ndryshim i tillë në përqindje tregon edhe faktin se shërbimi online banking është i vlefshëm për kategorinë e atyre që e përdorin atë dhe se nevojitet më shumë informacion për të bindur dhe për të ndryshuar edhe perceptimin e kategorisë së jopërdoruesve në lidhje me shërbimin online banking.

Rreth 51% e kampioni të përgjithshëm u shprehën se përdorin produkte dixhitale bankare, ndërsa 33% përdorin vetëm aplikacionet bankare në celularët e tyre, 6% përdorin vetëm shërbimin online banking dhe 12% i përdorin të dyja këto të fundit. Nga ata që përdorin si aplikacionet bankare në celularët e tyre, ashtu edhe shërbimin online banking, rreth 68% i takojnë kategorisë së parë, ndërsa 32% kësaj të fundit. Sa i takon numrit të përdoruesve, rezultatet tregojnë një avantazh të fortë të aplikacioneve bankare në celularë në krahasim me online banking.

Besimi, zhvillimi dhe niveli i sigurisë së sistemit bankar shqiptar sipas gjinisë

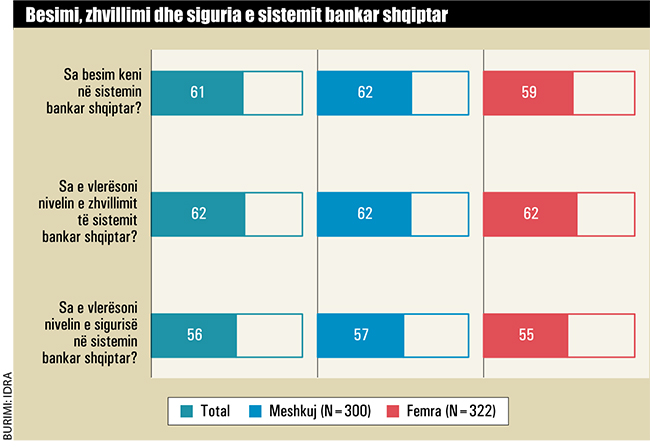

Të anketuarve iu kërkua të vlerësonin besimin, zhvillimin dhe nivelin e sigurisë së sektorit bankar, në një shkallë nga 1 në 7. Këtu, kjo shkallë është shndërruar nga 0-100 pikë, për të evidentuar më mirë ndryshimet midis atributeve të sektorit bankar dhe grupeve. Në përgjithësi, besimi, zhvillimi dhe siguria kanë një vlerësim relativisht të ulët, pak nën mesataren, nga 56 në 62. Vlerësimi më i lartë është për nivelin e zhvillimit që sektori bankar shqiptar ka pësuar gjatë viteve të fundit, i ndjekur me vetëm një pikë diferencë më pak nga besimi ndaj sistemit bankar shqiptar.

Ndërsa për nivelin e sigurisë, të anketuarit dhanë një vlerësim pak më të ulët se 56 pikë nga 100 në total. Për më tepër, edhe ndryshimet midis grupeve ose profileve të ndryshme të përdoruesve janë të vogla ose fare të papërfillshme. Kur u pyetën se çfarë vlerësonin në sistemin bankar shqiptar, shumica e të anketuarve (rreth 44%) deklaruan faktin se “ai është kudo i aksesueshëm”, ndërsa 40% u shprehën se “ai u përshtatet më së miri nevojave të tyre”.

Nga ana tjetër, atributi më pak i vlerësuar i sistemit bankar është transparenca e tij, i përmendur në vetëm 9% të rasteve. Në lidhje me gjininë, ekzistojnë disa ndryshime. Burrat vlerësojnë më shumë një bankë që u përshtatet nevojave të tyre (44%), ndërsa për gratë, aksesueshmëria është faktori që ato vlerësojnë më shumë (50%).

{kind=link}